استخدم الموظف الإجازة مقدما ويغادر. المال المدفوع، ولكن لم يتم العمل على الوقت. كيفية إعادة الأموال؟ كيف يتم الاحتفاظ بأيام الإجازات غير المستخدمة لحساب الطرد؟

الموظف الذي عمل لمدة ستة أشهر أو أكثر،له الحق في إجازة مدفوعة الأجر. ويجب على صاحب العمل أن يوفر له 28 يوما من الراحة. وبموجب اتفاق تمهيدي، يمكن استخدام الإجازة مقدما. ولا ينص التشريع على حساب الأيام بالتناسب مع ساعات العمل أو فترات أخرى. وبالنسبة للثاني والسنوات اللاحقة، يمكن توفير الإجازة للموظف في أي وقت في الموعد المحدد.

مثال. تم تسجيل الموظف في المؤسسة في 21 ديسمبر 2012 وعمل حتى 20 ديسمبر 2013 شاملة. وسوف ينشأ الحق في المغادرة لمدة 28 يوما اعتبارا من 21 يونيو. باتفاق الطرفين، يمكن استخدامه قبل هذا الوقت. إذا ترك الموظف العمل قبل نهاية سنة التقرير) 20 ديسمبر (، يتم خصم الخصومات أليام العطل غير المكتسبة من راتبه عند الفصل.

يتم احتساب الخصومات لأيام الإجازات غير المكتسبة عند الفصل في جميع الحالات باستثناء ما يلي:

وإذا ترك الموظف الذي منح إجازة العمل لأسباب أخرى، فإن الخصومات المتعلقة بأيام الإجازات غير المستخدمة عند الفصل يتم حسابها إجباريا.

يتم الاحتفاظ لمدة يوم الإجازة، وليسعملت لمدة 12 شهرا، والتي من خلالها الموظف قد تلقى بالفعل المال. لحساب فترة العطلة، تحتاج إلى تقسيم عدد أيام الراحة من قبل 12. لمعرفة مبلغ الاستقطاعات، تحتاج إلى تنفيذ تسلسل الإجراءات التالية:

1. نحسب عدد الأشهر المتبقية حتى نهاية السنة التي تم استلام الأموال. من الناحية القانونية، لم يتم وضع إجراءات العد. لذلك ويسترشد بطريقة أفضل وفقا لقواعد لحساب عدد أشهر الإجازات وجولات قبالة. ويمكن استخدام نفس المبدأ عند حساب إجازة إضافية، والتعويض.

2. اضرب الأيام بعدد الأشهر التي تحتاج إلى العمل. هذه هي المدة التي يتم فيها إنفاق الباقي في اليوم. إذا كانت النتيجة عدد كسور، فإنه ينبغي أن تقريب لصالح الموظف.

3. وينبغي مضاعفة الرقم الناتج في متوسط الدخل اليومي المحسوب عند دفع الإجازة. وستكون هذه الحجوزات لأيام الإجازات غير المكتسبة عند الفصل. وسيتم لاحقا تعويض أقساط التأمين وضريبة الدخل الشخصي، المدرجة سابقا، من الميزانية.

لنفترض أن الموظف استخدم جزءا من 28 يومامغادرة مقدما. مباشرة بعد الذهاب إلى العمل، وكتب رسالة استقالة. وأظهرت الحسابات أن فترة الراحة لمدة 3.8 أشهر من سنة العمل قدمت مقدما. يجب أن يتم تقريب الرقم الناتج إلى 4. لكل يوم من أيام الإجازة القياسية 28 يوم وضعت: 28/12 = 2.3 أيام من العمل. وتبين أن الموظف "يجب أن" المنظمة: 2.3 × 4 = 9.2، أو 9 أيام من العمل. وبلغ متوسط الدخل اليومي 250 روبل. نحسب مقدار الاستقطاعات: 9 × 250 = 2250 روبل.

يتم الخصم من المستحقأرباح الموظفين في يوم الفصل. وبالتالي لا يمكن أن يتجاوز المبلغ 20٪ من الراتب. يمكنك إعادة الفرق طوعا، بعد أن اتفق مع الموظف، أو في المحكمة.

وتتكون الإجازة السنوية من الإجازة الرئيسيةإضافي. وتحسب قواعد حساب فترة الراحة نفسها في جميع الحالات، باستثناء المدفوعات الإضافية لظروف العمل الضارة أو الخطيرة. كما أن الخصومات من هذه الفئات من التعويضات لا تنفذ.

عندما يتم فصل الموظف، والمبالغ المقدمةلأيام غير صالحة للعمل، يجب أن يتم حجبه من راتبه. وإذا لم يكن ذلك ممكنا بسبب عدم توفر الوسائل المكتسبة، يمكن لصاحب العمل أن يقدم طلبا إلى المحكمة للتعافي. ولكن إذا لم يثبت أن إجراءات الموظف أدت إلى انتهاك لإجراءات التسوية، فمن المرجح أن يتم رفض الدعوى.

يمكن ميزانية الإيرادات والمصروفات للمنظمةتنص على إنشاء احتياطي لهذه المدفوعات. ثم يتم نشر التالية في الميزان: ДТ96 КТ70. وفي جميع الحالات الأخرى، يكون إلغاء الإجازة كما يلي: ДТ20 КТ70.

كيف يتم حجب المساهمات فيدفع عطلة؟ كل ذلك يعتمد على ما إذا كان المبلغ الأخير من الراتب يكفي لجمع. إذا كانت الأموال المستحقة كافية لسداد الدين، يتم تنفيذ الإجراءات التالية.

1 - تنعكس كشوف المرتبات في المؤسسة المحاسبية. وفي الوقت نفسه، لا تحسب الاستقطاعات عن أيام الإجازات غير المستخدمة عند الفصل. ندفل، يتم احتساب المساهمات وفقا للخطة القياسية. يتم عكس المبالغ المحتجزة بشكل مفرط إذا لم يتم التوقيع على الحسابات السنوية بعد. وإلا، عليك تصحيح البيانات في الميزانية العمومية.

2. عند دفع إجازة للميزانية، يتم نقل ضريبة الدخل الشخصي. ويجب إعادة المبالغ الزائدة إلى الموظف. من أجل إعادة حساب المبلغ، من الضروري أن يقدم إلى مصلحة الضرائب الاتحادية شهادة توضيح من 2-ندفل وأن تعكس في كل الحسابات. ويعتبر آخر يوم عمل هو تاريخ استلام الراتب عند الفصل. ولذلك ينبغي أن ينعكس آخر راتب في التقرير عن السنة الحالية بحلول شهر الفصل. ولتقديم التوضيحات، فإن وحدة الاستخبارات المالية (رسف-1) للفترة التي كان الموظف فيها في إجازة، لا تكون المنظمة ملزمة. وقد حسبت المساهمات دون أخطاء، ليست هناك حاجة لتحديث البيانات.

واستنادا إلى نتائج الحسابات، يمكن تكوين مبلغ سلبي من المساهمات. وهذا يعني أن الدفع المحسوب أقل ضررا. ويمكن تحقيق عدة نتائج ممكنة:

في حالتين الأولى التصحيحيةشهادات وفقا للسنة التي كان الموظف يعمل فيها: سف-6-1 (2) - حتى 2012 و سف-6-4 - من 01/01/2013. وفي الاستمارات المعدلة، ينبغي تخفيض المساهمات بالمبالغ المعكوسة. ومن المرغوب فيه أيضا لتوفير حساب المكرر.

يغادر أمين الصندوق المتجر 03.03.2014 في الإرادة. في ديسمبر 2013، كانت في إجازة سنوية (28 يوما) للفترة من 18.06.13 إلى 17.06.14. موظف عام 1961 ص. ولم تتجاوز مبالغ المدفوعات الخاضعة لأقساط التأمين 624 ألف روبل. من بداية العام. متوسط الأرباح يوميا - 421 روبل.

مبلغ الإجازة: 421 × 28 = 11 788 روبل.

لأيام عملت في مارس يقيد الموظف مع 1263 روبل.

في وقت الفصل، عمل أمين الصندوق 8 أشهر وأربعة عشر يوما (من 18/06/2013 إلى 03/03/2014 ضمنا). احسب مبلغ الاستقطاع لأيام الإجازات غير المكتسبة عند الفصل:

1) 12 - 8 = 4 أشهر - الوقت لم ينجح؛

2) 421 × 4 × 28: 12 = 3،929 روبل. - "ديون" الموظف.

تقدم المنظمة مساهمات في التأمينبنسبة 0.2٪. وفي وقت الفصل، لم يتم تسليم حسابات عام 2013. واتفق الموظف مع الاحتفاظ الطوعي. وبما أن مبلغ الأجور أقل من "الدين"، عاد أمين الصندوق بشكل مستقل الفرق إلى مكتب أمين الصندوق. نعرض الخصومات للأيام غير المكتسبة من الإجازة عند الفصل. المشاركات في كانون الأول (ديسمبر) 2013:

1. ДТ44 КТ70 - 11 788 فرك. - اجازة مستحقة.

2. DT70 KT68 - 1532 روبل - حجب ضريبة الدخل الشخصي.

3. DT68 KT51 - 1532 روبل. - يتم تحويل الضريبة إلى الميزانية.

4. ДТ70 КТ50 - 10 256 فرك - دفعت أجور عطلة من أمين الصندوق.

5. ДТ44 КТ69:

مارس 2014-ث:

1. ДТ44 КТ70 - 1263 روبل. - يتم احتساب الراتب.

2. DT70 KT68 - 164 روبل. (1263 × 0.13) - حجب ضريبة الدخل الشخصي.

3. ДТ44 КТ69:

في مارس 2014 (ديسمبر 2013) ، يتم تعديل جميع المبالغ:

1. ДТ44 КТ70 - 3929 روبل. - عطلات التقاعد.

2. DT70 KT68 - 511 روبل. - تم عكس ضريبة الدخل الشخصية.

3. ДТ44 КТ69:

قامت المنظمة بتحويل ضريبة الدخل الشخصي في إجازة مقدارها1 532 روبل. ضريبة الدخل ، وتحسب من الراتب ، هو 164 روبل. "فائض" من ضريبة الدخل الشخصي - 511 روبل. نعرض تعديل الاستبقاء لأيام الإجازة غير المكتسبة عند الفصل. الأسلاك:

1. ДТ68 КТ51 - 164 روبل. - يتم تحويل كامل مبلغ الضريبة إلى الميزانية.

2. DT70 KT51 - 511 روبل. - يقوم أمين الصندوق بإرجاع "الفائض" من ضريبة الدخل الشخصي.

3. DT50 KT70 - 2830 روبل. (3929 - 1263 - 164) - ذهبت الأموال إلى أمين الصندوق.

دين الميزانية للدخل الشخصي في مبلغ 511 روبل. يمكن اعتبارها كدفعة من مدفوعات الضرائب المستقبلية.

الآن فكر في مثال رفض فيه الموظف إعادة الأموال طواعية. تُجبر المنظمة على إنشاء احتياطي لدفع ثمن الإجازات. دعونا نغير قليلا من البيانات الأولية للمهمة السابقة:

مبلغ الإجازة المدفوعة: 421 × 28 = 11 788 روبل.

تنشئ المؤسسة احتياطيًا للدفع ، لذلك:

الأجور المتراكمة لشهر مارس - 1263 روبل.

في وقت الفصل ، عمل أمين الصندوق 8 أشهر وأسبوعين (14 يومًا) لفترة إعداد التقرير. يأخذ الحساب في الحسبان 8 أشهر كاملة: 12 - 8 = 4 أشهر. - الوقت لم يعمل.

نحن نعتبر:

11 788: 12 x 4 = 3929 روبل. - بالنسبة لهذا المبلغ ، من الضروري حجز أيام الإجازات غير المستخدمة عند الفصل.

وينص أمر المدير في مثل هذه الحالات على أنه يجب شطب المبالغ غير المستخدمة مقابل مصروفات الفترة الحالية.

تم دفع المساهمات بمعدل 0.2 ٪. في وقت الفصل ، لم يتم تسليم حسابات السنة السابقة. الموظف لا يوافق على الحجز. حجم الراتب لشهر مارس لا يكفي للحسابات. أمين الصندوق طوعا لا يريد العودة المبلغ المفقود.

1. ДТ96 КТ70 - 5894 روبل. - إجازة متراكمة من الاحتياطي (قبل الراحة).

2. ДТ44 КТ70 - 5894 روبل. - إجازة مستحقة بسبب النفقات الجارية (في يوم الفصل).

3. DT70 KT68 - 1532 روبل. - حجب ضريبة الدخل الشخصية.

4. DT68 KT51 - 1532 روبل. - يتم تحويل ضريبة الدخل الشخصية إلى الميزانية.

عند إعطاء الموظف إجازة منيتم استقطاع المبلغ المستحق من ضريبة الدخل الشخصية. إذا كانت تعليمات المدير تنص على حجب المبالغ المقررة غير الضرورية ، فمن الضروري إعادة الضريبة بالطريقة التي يحددها قانون الضرائب. في بو تتم هذه العمليات عن طريق الانعكاس. فكر في كيفية عكس الاحتفاظ بأيام الإجازة غير المشغلة عند المغادرة (الأسلاك 1C).

أولا تحتاج إلى إلقاء نظرة على إعدادات البرنامج. إذا تم تعيين خوارزمية الحساب على "لا يقلل من الضرائب" ، فسيتم تسجيل المبالغ المحتجزة كالمعتاد. إذا تم تعيين "رسوم التخفيض" ، فسيتم تسجيل المبالغ على أنها عكس الاستحقاق.

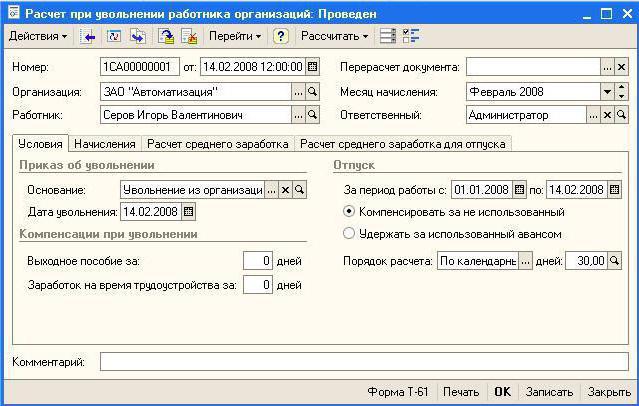

دعونا نقول 22.05.2014 موظف رفضت في الإرادة. من 6 مارس 2014 إلى 20 مارس 2014 ، تم إعطاؤه دفعة مقدمة لمدة 14 يومًا. تم قبول الموظف في المنظمة بتاريخ 01/17/2014. في وقت الفصل عملت 4 أشهر و 5 أيام. لإظهار حجب أيام العطل غير المكتسبة عند الفصل ، يتم تقديم وثيقة خاصة ، "الحساب عند إنهاء الموظف" ، في 1C ZPP.

يتم تعريف عدد الأيام غير المستخدمة على النحو التالي:

في البرنامج تحتاج إلى ضبط الخيار "الانتظارمقدما "، لافتا إلى" إجراء لحساب "-" يوما "في كمية 5. ثم تحتاج إلى تشكيل الاحتفاظ قسيمة الدفع." البطاقة الفردية UST "لا تؤثر على المتراكمة لأيام موظف يعمل الفضل في 18190 روبل لممارسة امتياز لأيام عطلة غير المكتسبة .. في وقت الفصل.

- ДТ44 КТ70 - حساب الراتب ؛

- DT70 KT68 - حجب ضريبة الدخل الشخصي ؛

- DT44 KT69 - خصم الرسوم.